Hai mai pensato a quanto sarà la tua pensione? O a quando potrai finalmente smettere di lavorare?

Il comico Alessandro Siani diceva: "Hanno alzato talmente tanto l'età pensionabile che per andare in pensione non ci vuole la terza età, ci vuole la reincarnazione!". E, diciamocelo, in Italia eravamo abituati troppo bene. Fino agli anni '80 si andava in pensione anche a cinquant'anni! Un lusso che ha pesato sui conti pubblici e sulle generazioni future.

E ora, il conto è arrivato.

Lo stiamo pagando noi, e lo pagheranno ancora di più le nuove generazioni. Come?

In due modi:

- Andando in pensione più tardi.

- Andando in pensione con meno soldi.

Questa realtà colpisce molte categorie, ma alcune... di più.

Voglio farti un riassunto semplice dei dati noiosi ma importanti che la Ragioneria Generale dello Stato pubblica ogni anno sul Welfare e la previdenza.

Secondo le previsioni ufficiali, nei prossimi anni:

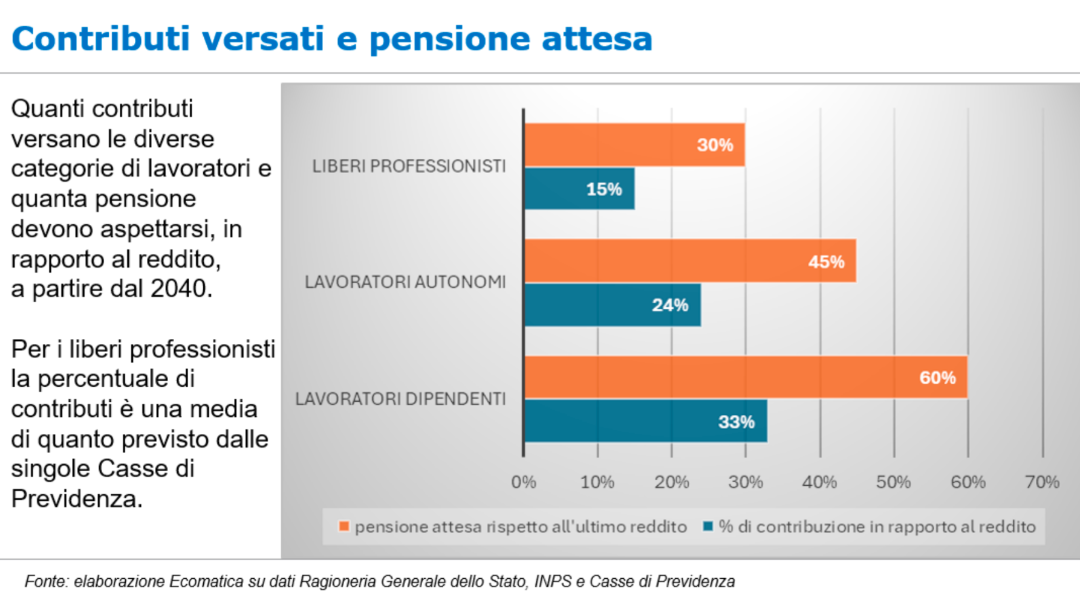

- I lavoratori dipendenti avranno una pensione pari a circa il 60% dell'ultimo stipendio.

- I lavoratori autonomi (commercianti, artigiani, agricoltori) avranno una pensione ancora più bassa, circa il 45-50% dell'ultimo reddito.

- Per entrambi, l'età pensionabile (oggi 67 anni) continuerà ad aumentare in base all'aspettativa di vita.

Trovi il quadro abbastanza deprimente?

Purtroppo, non ho finito. Ma continua a leggere, perché c'è una categoria specifica che si guadagnerà la pensione ancora più tardi e con importi ancora più bassi: i liberi professionisti.

I numeri dicono che per loro, la pensione potrebbe arrivare anche a 70 anni, con assegni dalla propria Cassa di appartenenza che arrivano al massimo al 30% dell'ultimo reddito dichiarato.

Non il 60%, non il 50%. Ma il 30%.

Forse questi dati li conoscevi già, o forse no. Ma se sei un farmacista, un commercialista, un architetto, uno psicologo, o rientri in queste categorie, è fondamentale che tu sappia come stanno le cose.

Perché questa differenza così grande? Devo fare un piccolo passo indietro.

Nel 2011, molti ricordano la riforma Fornero per i sacrifici chiesti ai lavoratori. Ma pochi sanno che quella riforma ha avuto un impatto enorme anche sulle Casse di Previdenza dei liberi professionisti.

Senza entrare in dettagli tecnici, devi sapere che da allora le Casse devono essere molto più solide economicamente. Questo è un bene, perché significa che saranno più forti e indipendenti. Ma per raggiungere questa solidità, devono fare due cose: farci lavorare più a lungo e pagare pensioni meno generose.

Soprattutto la seconda.

Negli ultimi 15 anni, molte Casse hanno cambiato il modo di calcolare la pensione, passando da un sistema "retributivo" (basato sugli ultimi stipendi) a uno "contributivo" (basato su quanto hai versato durante la tua carriera).

Questo significa che la tua pensione dipenderà direttamente da quanti contributi hai versato.

E qui sta il punto cruciale.

Ti sei mai chiesto quanti contributi versi alla tua Cassa per la tua pensione?

Forse d'istinto penseresti "tanti", pensando a tutti gli F24 che ti svuotano il conto.

Ma in realtà, se ci pensi bene, non sono affatto così tanti. Anzi, sono decisamente pochi. Pensa che un dipendente versa all'INPS il 33% del suo reddito annuo lordo. Un commerciante o un artigiano, circa il 24%.

Un libero professionista, molto meno. Alcune Casse chiedono il 15%, altre il 18%, altre ancora appena il 10% o il 12%.

Ora, ti chiedo: se un dipendente che versa un terzo del suo reddito vedrà già una riduzione della sua pensione, quale sarà lo scenario per un professionista che versa il 10% o poco più di quanto produce?

Alla luce di questi dati, ti è chiaro perché la tua Cassa ti pagherà una pensione estremamente povera, se confrontata a quanto guadagnavi in precedenza?

Adesso, fermati un attimo e pensa a te stesso/a.

Pensa agli anni di studio, agli sforzi per costruire la tua professione e conquistare clienti, a quanto è stato difficile arrivare dove sei. Pensa alla fatica che hai fatto e che ancora farai per assicurare a te e alle persone che ami una certa serenità economica.

Ma questa serenità... come la manterrai quando smetterai di lavorare e le entrate a cui sei abituato non ci saranno più?

Quanto è importante per te che la terza età sia davvero un periodo in cui potrai goderti riposo, passioni, famiglia e amici?

Perché, diciamoci la verità, senza ipocrisia: i soldi non garantiscono la felicità, ma la loro assenza ne complica molto il raggiungimento.

Sono certo di poterti aiutare a costruire quella serenità e quel benessere previdenziale che ti sei meritato ma che non ti sei ancora conquistato, a causa dei cambiamenti che stiamo vivendo.

Insieme potremo capire meglio quali prestazioni ti riserverà il tuo ente previdenziale. Le Casse non sono tutte uguali; ognuna ha le sue caratteristiche che vanno studiate e analizzate per trovare un piano personalizzato. Unico. Fatto su misura per te.

Parliamone, per trovare la soluzione migliore e rimettere la tua previdenza sulla strada giusta.