“I miei colleghi e i miei amici hanno lasciato il TFR in azienda.

I miei genitori hanno fatto lo stesso.

Perché io dovrei fare diversamente?”

Probabilmente, quando pensi alla pensione, senti anche tu una voce dentro di te mentre ti dice che quello che prenderai non basterà per goderti il meritato riposo, viaggiando, dedicandoti ai tuoi hobby e realizzando i tuoi progetti nel cassetto. Eppure, esistono diverse soluzioni che possono aiutarti a far sparire quella sensazione di frustrazione e a farti lasciare il lavoro con una pensione soddisfacente.

Una di queste azioni è la gestione del TFR, ovvero il gruzzoletto che il tuo datore di lavoro mette da parte per te ogni anno e che riceverai alla fine della tua carriera.

In Italia, il 75% dei lavoratori dipendenti preferisce lasciare che sia l’azienda ad occuparsi del TFR perché sembra la strategia più confortevole, oltre che essere la più semplice. Quindi, se pensi anche tu che lasciare il TFR in azienda sia la scelta giusta è perché questa abitudine si è radicata nella nostra società ed è stata trasmessa di generazione in generazione.

Ma se tutti prendono la stessa decisione, non significa che sia la scelta migliore.

Questa abitudine, infatti, nasconde delle trappole che solo gli addetti ai lavori possono conoscere.

Oggi scoprirai:

- Quali sono queste trappole e con quali strategie potrai evitarle.

- Come afferrare al volo l’opportunità di sfruttare il tuo TFR per aumentare la tua pensione e goderti il meritato periodo nel migliore dei modi.

Le tre trappole da evitare

La prima trappola: le tasse

Quando si lascia il TFR in azienda, spesso ci si dimentica delle imposte. Il TFR, ovvero il Trattamento di Fine Rapporto, è un accantonamento annuale pari al 6,91% del tuo reddito lordo. Ad esempio, su un reddito di 40.000 euro, il TFR annuale sarà di 2.764 euro. Se questa somma rimane in azienda, è il Codice Civile a stabilire le regole. La legge prevede un interesse minimo annuo dell’1,5%, a cui si aggiunge una parte variabile in base all’inflazione. Tuttavia, è importante ricordare che il TFR accantonato è lordo. Al momento della liquidazione, sarà soggetto a tassazione sia sui rendimenti (17%) ma soprattutto sull’accantonamento stesso. In media, la tassazione si aggira intorno al 30%, ma può essere anche superiore in base al reddito. Questa percentuale elevata riduce significativamente l'importo finale della tua pensione.

La seconda trappola: i vincoli

Lasciare il TFR in azienda significa rinunciare a parte della tua libertà. Potresti aver bisogno di utilizzare il tuo TFR prima della pensione per spese mediche straordinarie, congedi parentali o per l'acquisto/ristrutturazione di una casa. In questi casi, puoi richiedere un anticipo, ma il datore di lavoro non è obbligato a concederlo, soprattutto se ha già soddisfatto le richieste di altri dipendenti raggiungendo il limite del 4% del numero totale dei dipendenti. In aziende con meno di 25 dipendenti, non c'è la certezza di ottenere l'anticipo. Questa rigidità ti impedisce di utilizzare i tuoi soldi per affrontare imprevisti o realizzare progetti futuri.

La terza trappola: mancanza di crescita

Il tempo è una leva finanziaria potente che può far crescere il tuo TFR. Purtroppo, il TFR lasciato in azienda è come una pianta posizionata nell’angolo buio di una stanza: non cresce, se non lentamente e con bassi profitti. Pur maturando interessi e aumentando in base all'inflazione, il suo potenziale di crescita rimane limitato.

La soluzione: il fondo pensione

Esiste un modo per evitare queste trappole e far crescere il tuo TFR in modo più efficiente: il fondo pensione. Questa soluzione ti permette di evitare gran parte degli inconvenienti che abbiamo visto finora.

Meno tasse: Nel fondo pensione, l'importo accantonato subisce una tassazione dimezzata rispetto al TFR lasciato in azienda. L'aliquota applicata è pari al 15%, ma può scendere fino al 9% se si rimane nel fondo per molti anni.

Pensaci bene: se tu, in tanti anni di lavoro, avessi accantonato 100.000 euro di TFR, preferiresti pagare 30.000 euro o 9.000 euro di tasse?

È una domanda retorica, è ovvio che più soldi ti rimangono in tasca e meglio è. Eppure, lasciando il denaro in azienda, la maggior parte delle persone fa esattamente il contrario.

Maggiore flessibilità: i fondi pensione offrono maggiore flessibilità nell'accesso alle risorse accantonate. Pur non potendo svuotare il salvadanaio per qualsiasi motivo, è possibile effettuare prelievi più volte e a condizioni più flessibili rispetto al TFR in azienda. Inoltre, hai la certezza di poter richiedere i tuoi soldi in caso di necessità, cosa che non sempre avviene in azienda, soprattutto se il datore di lavoro affronta difficoltà finanziarie.

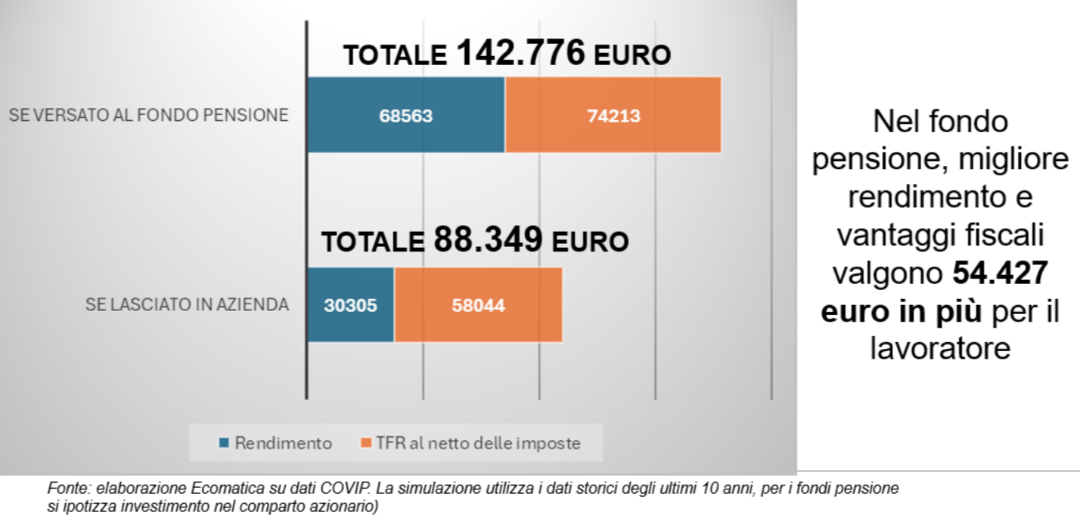

Più crescita: la COVIP, l’organismo di vigilanza sui fondi pensione, pubblica periodicamente i rendimenti delle soluzioni finanziarie previdenziali. Negli ultimi 10 anni, il TFR in azienda, quello che a prima vista sembra così garantito, conveniente e sicuro, ha reso il 2,4% medio all’anno. Il TFR investito nei fondi pensione, e più precisamente nell’unico comparto di investimento coerente con un’esigenza di lungo termine – il comparto azionario – ha reso il 4,5% medio all’anno. Questa differenza, apparentemente piccola, può tradursi in un aumento significativo del tuo capitale nel lungo termine.

Con un reddito di 40.000 euro lordi l'anno, per 30 anni, si tratta di oltre 50.000 euro di differenza.

Non agire da solo

Utilizzare i fondi pensione è facile, ma è consigliabile farsi guidare da un professionista.

Dopo tanti anni di studio ed esperienza, sono convinto di poterti aiutare e guidare nella pianificazione del tuo futuro pensionistico.

Per questo, ti invito a contattarmi subito.

Insieme inizieremo questo viaggio in modo molto più confortevole, evitando quelle trappole che oggi hai imparato a conoscere.