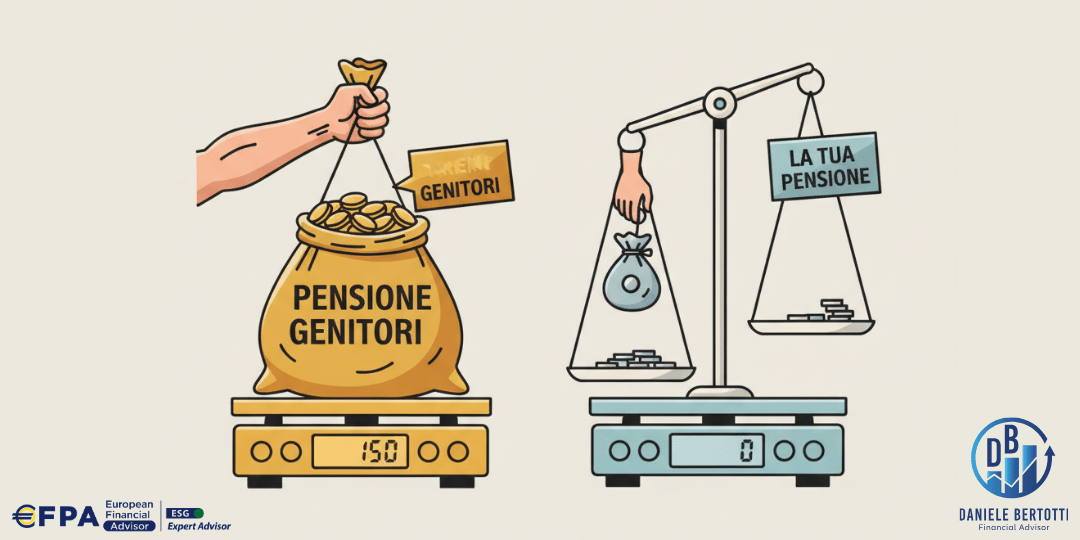

Se sei qui, probabilmente hai sentito i tuoi genitori o nonni parlare della loro pensione con una certa tranquillità. Per la loro generazione, la pensione era una certezza: arrivava a un'età ragionevole e garantiva un assegno mensile molto vicino all'ultimo stipendio. Permetteva, insomma, di mantenere lo stesso tenore di vita.

Oggi, per noi, lo scenario è radicalmente diverso.

La domanda non è "se" andremo in pensione, ma "con quanto". Ed è qui che dobbiamo essere brutalmente onesti: la tua pensione non sarà come la loro.

Il motivo principale? Il cambio del sistema di calcolo.

1. Dal "Retributivo" al "Contributivo": la grande differenza

Cerco di spiegartelo nel modo più semplice possibile:

- Sistema Retributivo (quello dei tuoi genitori): la pensione veniva calcolata sugli ultimi stipendi percepiti, che di solito erano i più alti della carriera. Era un sistema generoso (per chi lo riceveva) ma finanziariamente insostenibile per lo Stato. Non era raro ricevere un assegno pari all'80-90% dell'ultimo stipendio.

- Sistema Contributivo (quello attuale, il nostro): la pensione viene calcolata solo sui contributi che hai effettivamente versato durante tutta la tua vita lavorativa. È come un enorme salvadanaio: quello che metti, ritrovi. Questo significa che carriere discontinue, periodi di lavoro "in nero" o redditi incerti pesano come macigni sull'assegno finale.

2. I due "nemici" nascosti della tua pensione

Come se non bastasse, ci sono altri due fattori che peggiorano ulteriormente la situazione.

- Il "rendimento" dei tuoi contributi: i soldi che versi all'INPS non vengono investiti sui mercati finanziari. Vengono usati subito per pagare le pensioni di chi è già in pensiome oggi. La rivalutazione che ti viene riconosciuta per legge è agganciata all'andamento del PIL italiano. Visto che la crescita italiana è sterile da decenni, questa rivalutazione è bassissima, spesso inferiore persino all'inflazione. In pratica, i tuoi soldi versati "crescono" pochissimo.

- La demografia: è una grande conquista vivere più a lungo, ma per il sistema pensionistico è un problema. Se in passato la pensione doveva coprire in media 15-20 anni, oggi deve bastare per 25, 30 o più anni. Questo significa che lo stesso "gruzzolo" accumulato (il montante contributivo) deve essere "spalmato" su un arco di tempo molto più lungo, riducendo inevitabilmente l'importo dell'assegno mensile.

La dura realtà: i numeri

Cosa significa tutto questo, in soldoni?

Le proiezioni ci dicono che il "tasso di sostituzione" (la percentuale dell'ultimo stipendio che prenderai come pensione) sarà compreso tra il 40% e il 60%.

Prova a immaginare la tua vita di oggi. Ora immagina di dover affrontare le stesse spese (bollette, spesa, mutuo, cure, viaggi) ma con metà delle entrate. Difficile, vero?

L'unica soluzione: costruire un "Piano B"

Ecco perché è fondamentale agire, e farlo ora. La pensione pubblica da sola, semplicemente, non basterà.

Costruirsi un "Piano B" attraverso la previdenza complementare (come un fondo pensione) non è più una scelta, ma una necessità.

La buona notizia? Prima inizi, meno fatica farai. Piccoli sforzi costanti oggi possono tradursi in un risultato enorme domani, grazie all'interesse composto e ai vantaggi fiscali.

Pianificare da soli la propria pensione è complicato, ci sono tanti aspetti tecnici da valutare. Ma non devi farlo da solo. Come Consulente Finanziario, specializzato in pianificazione previdenziale, il mio compito è proprio questo: aiutarti a capire la tua situazione attuale e costruire insieme il futuro che desideri.

La tua serenità di domani dipende dalle scelte concrete che fai oggi.

Vuoi capire a quanto ammonterà la tua pensione e come integrarla? Parliamone.