Da anni, ti dedichi con passione alla crescita della tua azienda, affrontando sfide quotidiane come burocrazia, tasse, concorrenza e mercati in continua evoluzione. Questo impegno totalizzante spesso ti sottrae tempo ed energie preziose, senza la certezza di un adeguato ritorno economico.

Essere imprenditore significa vivere senza confini netti tra lavoro e vita personale, condividendo gioie e delusioni, successi e nuove sfide. Che tu sia alla guida di un piccolo negozio o di una grande impresa, con pochi o molti collaboratori, sono sicuro che queste parole risuonano con la tua esperienza.

Come consulente finanziario, comprendo profondamente queste dinamiche. Il mio obiettivo è supportare i clienti, proprio come fai tu, offrendo soluzioni concrete e di valore che migliorino la loro vita.

Ed è esattamente ciò che voglio fare oggi con te.

Ti invito a dedicare qualche minuto alla lettura di questo articolo per scoprire un vantaggio immediato che probabilmente non hai ancora considerato.

Se sei un imprenditore che desidera aumentare il benessere economico dei propri dipendenti e, soprattutto, ottenere un risparmio significativo per la propria azienda, continua a leggere.

Iniziamo con alcune domande:

- Quante volte hai dovuto gestire le richieste dei dipendenti relative al TFR?

- Sapresti quantificare il costo annuale di questa voce?

- Qual è l'incidenza del TFR sul tuo bilancio aziendale?

È fondamentale comprendere che il TFR rappresenta un debito per la tua azienda. Anche se finora sei riuscito a gestirlo senza problemi, è il momento di valutare come una gestione efficiente possa tradursi in risparmi di tempo, denaro e preoccupazioni.

Per semplificare un argomento complesso, consideriamo un esempio pratico.

Ipotizziamo un'azienda con 20 dipendenti e una retribuzione media di 25.000 euro ciascuno, per un monte salari complessivo di 500.000 euro. Il TFR accantonato annualmente, pari al 6,91%, ammonta a 34.550 euro.

34.550 euro di debito contratto ogni anno dall'azienda nei confronti dei propri collaboratori.

Questo flusso di denaro può seguire due strade:

- Rimanere in azienda, secondo le norme del Codice Civile.

- Essere destinato a un fondo pensione.

La seconda opzione offre vantaggi significativi sia per i lavoratori che per l'azienda.

Esaminiamo nel dettaglio i principali benefici per l'azienda che sceglie di destinare il TFR dei propri dipendenti a un fondo pensione:

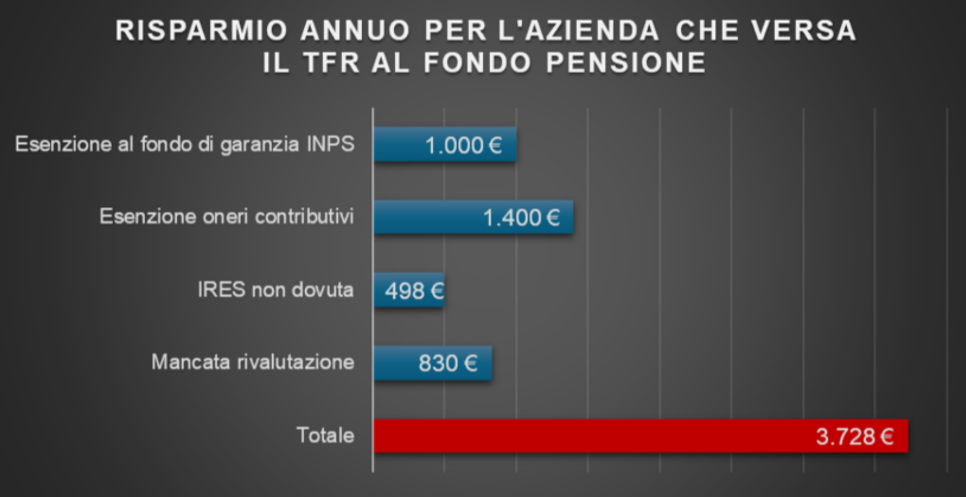

- Meno soldi all'INPS: L'azienda non è tenuta a versare il contributo al fondo di garanzia INPS, pari allo 0,20% del monte retributivo lordo. Nel nostro esempio, si tratta di un risparmio di 1.000 euro (0,20% x 500.000€).

- Nessun rendimento sulle somme accantonate: Il TFR lasciato in azienda genera un rendimento a carico del datore di lavoro (parte fissa dell'1,5% + 75% legato all'inflazione). In media, negli ultimi 10 anni, il tasso di rivalutazione è stato del 2,4%. Nel nostro esempio, il costo medio per l'azienda sarebbe di circa 830 euro all'anno (senza contare la rivalutazione applicata al TFR rimasto in azienda negli anni precedenti). Optando per un fondo pensione, questo onere ricade sul fondo stesso.

- Meno imposte da pagare: Per le aziende con meno di 50 dipendenti che versano il TFR ai fondi pensione, è prevista una deduzione dal reddito d'impresa del 6% del flusso accantonato. Questo si traduce in un risparmio fiscale. Nel nostro caso, la deduzione sarebbe di 2.073 euro, con un risparmio sull'IRES (ipotizzando un'aliquota del 24%) di circa 498 euro.

- Meno contributi da pagare: È prevista una riduzione dello 0,28% sugli oneri impropri, ovvero i contributi destinati ad ammortizzatori sociali e misure di sostegno al reddito. Nel nostro esempio, il risparmio sarebbe di 1.400 euro (0,28% x 500.000€).

Ricapitolando, il risparmio complessivo per l'azienda del nostro esempio che destina il TFR dei dipendenti a un fondo pensione è di:

1.000 + 830 + 498 + 1.400 = 3.728 euro

Questo rappresenta un risparmio di circa l'11% sul flusso di TFR accantonato annualmente, semplicemente cambiando la sua destinazione.

Eri consapevole di questi numeri? Ci avevi mai ragionato sopra, prima d’ora?

Ma non è tutto, c’è ancora un aspetto importante da sottolineare.

Oltre al risparmio diretto, è importante considerare un altro aspetto: il TFR è un debito per l'azienda. Un debito elevato può compromettere la solidità finanziaria dell'impresa e renderla meno attraente agli occhi delle banche.

Destinare il TFR a un fondo pensione migliora il bilancio aziendale, rendendolo più interessante e facilitando l'accesso al credito a condizioni più favorevoli. Si innesca, così, un circolo virtuoso con benefici molteplici.

Spero che ora sia più chiaro quanto la previdenza complementare possa convenire alla tua azienda.

È importante sottolineare che la decisione finale spetta ai tuoi collaboratori, poiché il TFR è un loro diritto. Tuttavia, spesso la riluttanza al cambiamento è dettata dalla mancanza di conoscenza.

I fondi pensione rappresentano uno strumento vantaggioso sia per i lavoratori che per le aziende, ma è fondamentale informare entrambe le parti sui benefici concreti che possono derivarne.

Se desideri approfondire questo argomento e valutare come la previdenza complementare possa portare vantaggi tangibili alla tua azienda e ai tuoi dipendenti, contattami. Possiamo fare insieme il primo passo verso questa direzione.