Oggi voglio affrontare un tema delicato, un tema su cui molti preferiscono ignorare la realtà, illudendosi che tutto sia come prima.

In Italia, siamo cresciuti con una fiducia quasi cieca nel welfare, abituati all'idea che il sistema sanitario pubblico ci avrebbe curato, che la pensione ci avrebbe garantito una vecchiaia serena e che lo Stato ci avrebbe protetto in caso di imprevisti.

Non ci siamo mai dovuti preoccupare di queste situazioni, interpretandole come la dimostrazione di una presenza pubblica costante e confortevole.

Tuttavia, questo patto sta mostrando segni di cedimento. Il nostro welfare – sanità pubblica, pensioni e assistenza sociale – è nato in un contesto demografico più stabile, con una popolazione più giovane e in condizioni di maggiore sostenibilità.

Ora le cose sono cambiate e facciamo fatica a confrontarci con la realtà.

Liste d’attesa infinite, ospedali sovraccarichi e medici sottoposti a pressioni estenuanti sono solo alcuni esempi del prezzo che paghiamo.

L'Italia investe nella sanità pubblica una percentuale del PIL inferiore rispetto a molti altri paesi europei, solo il 6,2%, una cifra che dopo l’emergenza pandemica ha continuato a diminuire. Questa cifra è ormai insufficiente per le crescenti esigenze sanitarie di una popolazione sempre più longeva e con bisogni sempre più complessi.

Quanti di noi hanno vissuto in prima persona la fatica di accedere rapidamente alle cure mediche?

È all'ordine del giorno sentirsi dire che la prima disponibilità per una visita urgente è tutt'altro che immediata, o dover attendere mesi per un esame. E che dire di un intervento chirurgico che potrebbe essere effettuato non prima di un paio d'anni?

Sempre che ci si possa permettere di aspettare, altrimenti si è costretti ad accedere a cure private, spesso molto costose. Il welfare aziendale può sopperire in parte alle mancanze del servizio pubblico, ma spesso con coperture parziali e limitate. Chi fa un lavoro autonomo, poi, è spesso escluso da qualsiasi misura assistenziale.

Di fronte a questa situazione, è fondamentale porsi una domanda: se in futuro io o un mio caro dovessimo aver bisogno di cure urgenti, riusciremmo a sostenere i costi privati della salute?

La crescente longevità è un ulteriore fattore di crisi: vivere fino a 90 o 100 anni è sempre più comune.

E più si vive, più si consuma e più risorse occorre avere da parte.

Il rischio è che i nostri risparmi non siano sufficienti.

L'allungamento delle aspettative di vita apre a due scenari:

- Una vecchiaia in buona salute, in cui siamo autonomi e non dipendiamo da nessuno.

- Il sopraggiungere di acciacchi e patologie che richiedono cure e assistenza costanti.

Quest'ultimo scenario è il più comune e verosimile e i costi possono essere molto elevati: dai 1.500 ai 2.000 euro al mese per una badante, fino a oltre 3.000 euro al mese per una RSA. Considerando che la pensione media è di 1.300 euro, queste spese sono difficilmente sostenibili.

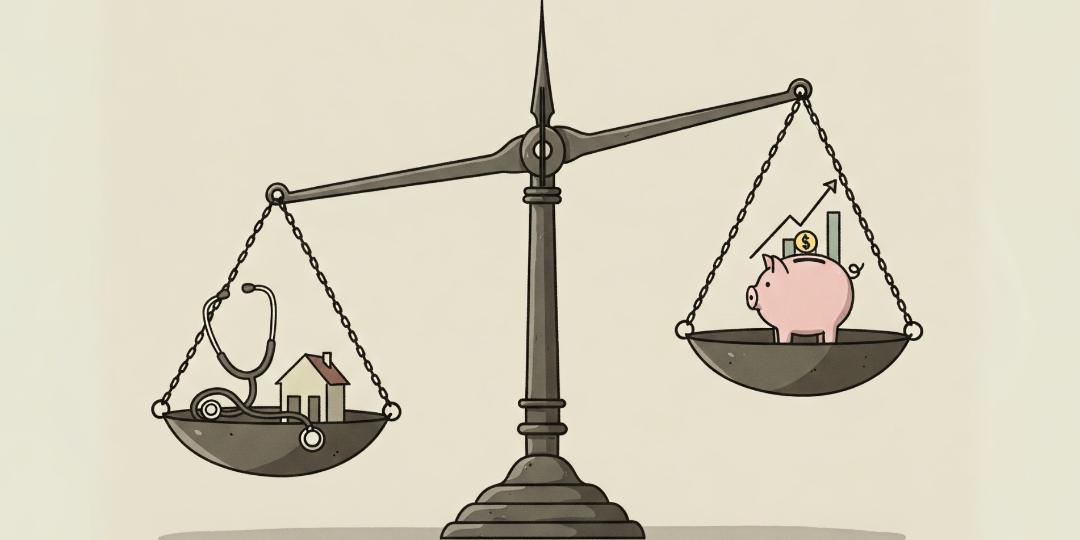

Il welfare pubblico, pur rimanendo una risorsa preziosa, non può più essere l’unico pilastro su cui fare affidamento. Per questo motivo, iniziare a pianificare è indispensabile.

Pianificare significa identificare i rischi a cui potremmo essere esposti, capire la probabilità che si verifichino e stimare il potenziale danno che potrebbero causarci. Significa anche trovare il modo per coprire il "gap di protezione", ovvero la differenza tra ciò di cui avremmo bisogno e ciò che il welfare garantisce.

Come iniziare a pianificare?

Non esiste una soluzione valida per tutti. Un consulente finanziario può aiutarti a fare chiarezza e trovare lo strumento più adatto alle tue esigenze.

Ad esempio, se sei un lavoratore dipendente senza adeguate tutele sanitarie o un autonomo, un'assicurazione sanitaria integrativa potrebbe garantirti un accesso rapido alle cure. Oppure, se prevedi una pensione pubblica insufficiente, un piano pensionistico complementare potrebbe aiutarti ad accumulare risparmi. E se hai sperimentato la non autosufficienza di una persona cara, potresti trovare soluzioni in appositi strumenti assicurativi che coprono i costi assistenziali.

Questi strumenti esistono e prima si sottoscrivono meno costano. Che si tratti di proteggere il tuo reddito, la tua salute, la tua pensione o altro, è fondamentale che il tuo consulente finanziario ti mostri le soluzioni percorribili. Solo così potrai prendere decisioni consapevoli.

Pianificare è la possibilità di affrontare il futuro con tranquillità, sapendo di avere le risorse per superare gli imprevisti.

È costruire una protezione su misura, che ti permetta di gestire i rischi con maggiore sicurezza.

È prendere in mano il tuo futuro, prima che siano le circostanze a prendere per mano te.

Il futuro arriverà comunque, ma con un consulente al tuo fianco sarà più semplice affrontarlo con serenità. Sei pronto a costruire la tua sicurezza? Contattami, sono qui per aiutarti.